楽天Payと楽天カードの組み合わせで、いま狙える最大還元は2.5%です。

ただ、これを毎回完璧に取りに行こうとすると、けっこう面倒くさい。「楽天キャッシュにチャージ」「アプリ内のポイントカードを月2回提示」――条件をすべて満たし続けるには、それなりの注意力が要ります。

僕は、お小遣い月3万円の中で日常を回しているサラリーマンパパです。完璧な運用は早々に諦めました。

代わりに採用したのが「7割主義」。条件はクリアできたらラッキー、できなくてもそれなりの還元は乗る。それでも気づけば月5,000ポイント前後を楽天Payで消化していて、財布から出ていく現金は確実に減りました。

この記事では、僕の実際の使い方と、なぜ「ゆるい運用」のほうが続くのかを正直に書きます。

なぜお小遣い月3万のパパが楽天Payを毎日使うのか

理由はシンプルで、貯まったポイントを"日常消費"で確実に消化したいからです。

楽天経済圏で年10万ポイントほど貯まっています(詳しくは別記事に書きました)。ただ、ポイントは貯めるだけだと意味がない。「いつか使おう」と思っているうちに期間限定ポイントが失効していく――これは楽天ユーザーあるあるです。

実は以前は、貯まったポイントを楽天証券のポイント投資に回していました。

ただ、楽天証券のSPU倍率アップ条件は「月3万円以上の投信積立」なので、少額の僕にはそもそも対象外。SPUのことは気にしていませんでした。

それよりも、ある時こう気づきました。

投資に楽天カード払いをしていれば、その分のカード利用ポイントが乗る。ポイントを投資に回した瞬間、その分カード利用額が減って、獲得ポイントが減る。

それで投資は全額カード払いに切り替え、ポイント投資はやめました。代わりにポイントは楽天Payで日常消費に回す。

これが我が家の楽天経済圏の役割分担です。

- 楽天市場 ポイント貯める場所(ポイントは使わない)

- 楽天証券 ポイント貯める場所(投資は全額カード払い)

- 楽天Pay ポイント使いつつ貯める場所(ポイント払いでもポイントが付く)

「貯める場所」と「使う場所」を分けることで、ポイントの流出と獲得が両立する。これが今のいちばん納得感のある運用です。

楽天市場ではポイントを使わない

ちなみに楽天市場での買い物では、ポイントを使わないようにしています。

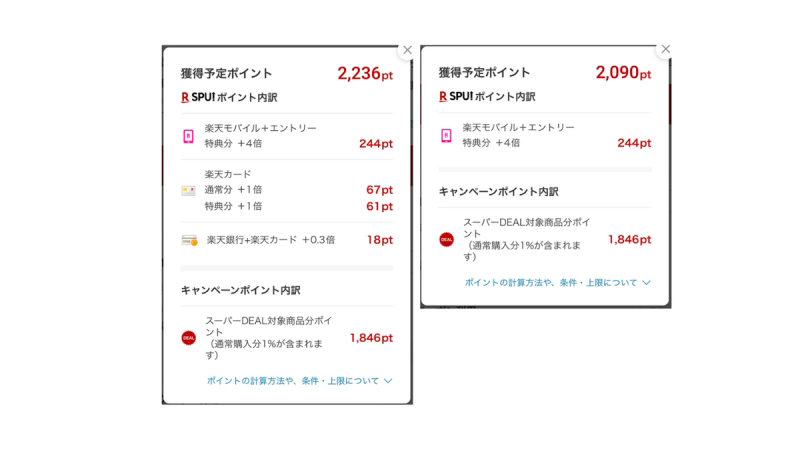

理由は、楽天市場のポイント還元の一部が**「楽天カードで支払った金額」に対して計算されるルール**になっているから。ポイント払いに充てた分は、その対象から外れます。

どれくらい違うのか、実際に同じ商品(オムツ・6,771円)で比較してみました。

- 全額カード払い 2,236pt

- ポイント全額払い(支払い0円) 2,090pt

差額 ▲146pt

内訳を見ると、楽天カード(+1倍)と楽天銀行+楽天カード(+0.3倍)――つまりカード支払い額に紐づく倍率分(合計146pt)がまるごと消えていました。

「6,771円分のポイントを使って2,236円相当が2,090円相当になる」――一見「ポイント使った分だけ得」に見えますが、本来もらえるはずだった146ポイントを失っているのも事実です。

たかが146ポイント、と思うかもしれませんが、毎回の買い物で積み重なると年間数千ポイントの差になります。だから僕は「楽天市場では全額カード払い、ポイントは楽天Payで使う」というルールを徹底しています。

「貯める場所では使わない、使う場所では使う」――これが楽天経済圏の基本ルールだと思っています。

楽天Pay × 楽天カードの基本(2026年4月時点)

楽天ペイ公式の「**ピッしてペイ**」では、アプリ内ポイントカードの提示(ピッ)と楽天Pay決済(ペイ)を組み合わせて最大2.5%還元になります。還元率の早見表はこちらです。

| 区分 | 支払い元・条件 | 還元率 |

|---|---|---|

| ピッ | アプリ内ポイントカード掲示 | 1.0% |

| ペイ | チャージ払い(楽天キャッシュ・条件達成時) | 1.5% |

| ペイ | 楽天カード/ポイント/楽天銀行口座払い | 1.0% |

ピッ(1.0%)+ ペイ(1.5%)= 最大2.5%還元

仕組み・判定期間・落とし穴の詳細は 楽天Pay「ピッしてペイ」のやり方で解説しています。

僕がいちばん感動したのは「ポイント払いでもポイントが付く」ところです。普通のキャッシュレス決済はポイントを使った瞬間に還元対象外になるのに、楽天Payはポイント払いでも1.0%が乗る。だから「使いながら貯める」が成立します。

楽天カードの詳細はこちら →カウント期間の月2回提示は「達成したらラッキー」

ここが今回の記事でいちばん書きたい部分です。

公式の最大還元2.5%を取りに行くには、カウント期間(適用月の前々月16日〜前月15日)内にアプリ内ポイントカードを月2回以上提示する必要があります。

ただ僕は、この条件を**「達成しに行く」のではなく「クリアできたらラッキー」**というスタンスでやっています。

| 月の楽天Pay利用 | 条件達成(1.5%) | 条件未達(1.0%) | 差 |

|---|---|---|---|

| 月1万 | 150pt | 100pt | 50pt |

| 月1万 | 300pt | 200pt | 100pt |

月50〜100ポイントのために、毎月「あと1回提示しないと…」と意識するのは正直しんどい。普通にコンビニや薬局で使ってれば月2回くらい自然に提示できるので、達成できた月はラッキー、できなくても1.0%は乗るくらいの気持ちでやっています。

これが「7割主義」――完璧運用を目指さず、ルーティンの中で自然にクリアできる範囲でいい、というスタンスです。

僕の4シーン別 楽天Pay使い方

コンビニ

セブン・ローソン・ファミマすべてで楽天Pay対応。仕事の昼食や缶コーヒーは基本これで支払いです。

期間限定ポイントを優先的にここで消化します。コンビニは支払い額が小さいので、500〜1,000円分のポイントが残っていても1〜2回で消し切れる。

ドラッグストア・薬局

ここがいちばん威力を発揮するシーンです。

僕がよく行くマツモトキヨシ・ココカラファインは、楽天ポイントカードと楽天Payが両方使える「ダブルで貯まる対象店舗」。アプリ内ポイントカード提示で1.0%、楽天Payチャージ払いで1.5%。100円使うと、提示で1pt + 決済で1.5pt = 2.5ptの還元になります。

子供用品、日用品、薬などドラッグストアは月の支出が地味に大きいカテゴリ。ここで2.5%は侮れません。

スーパー

楽天Pay対応のスーパーで、週末のまとめ買いに使います。

ポイントカード未対応のスーパーでも、楽天キャッシュ経由なら1.0%は確保できる。現金払いと比べて確実にプラスなのは間違いありません。

飲食店

ファミレスや街のチェーン店で楽天Pay対応のところは積極的に使います。家族で外食すると一回で3,000〜5,000円になることもあるので、ここの還元はそれなりに効きます。

期間限定ポイントの消化先として優秀

楽天Payが優秀なもう一つの理由は、期間限定ポイントが使える点です。

楽天証券のポイント投資は通常ポイントしか使えません。楽天市場でも期間限定ポイントは使えますが、上で書いた通り「楽天市場ではポイントを使わない」ルールにしているので、結局期間限定ポイントの行き先は楽天Pay一択になります。

僕の場合、月5,000ポイントくらいを楽天Payで消化しています。期間限定ポイントの失効日を月1回くらい楽天PointClubでチェックして、コンビニやドラッグストアで使い切る。

これで「期間限定ポイントが失効した」事故はほぼゼロになりました。

浮いた現金は暗号資産に回す

楽天Payで月5,000ポイント使うということは、月5,000円分の現金が手元に残るということです。

その浮いた現金は、メインで暗号資産、一部は投資信託に追加で回しています。

「節約で浮いた現金 → 投資信託(積立NISA)」「ポイント消化で浮いた現金 → 暗号資産メイン+一部投信」と、お金の出口を分けることで多層化しています。

毎月数千円の話ではありますが、お小遣い月3万円のパパでも、こうやって少しずつ資産形成の手応えを感じられるようになりました。

デメリット・注意点

正直に書きます。

改悪リスクがある 2026年3月にチャージ払いの還元率が1.5%→1.0%に引き下げられる予定でしたが、楽天ペイメントが「準備の都合により見合わせ」と発表し、現状は1.5%が維持されています。完全撤回ではないので、いつ再び引き下げが来てもおかしくない、というのが僕の見立てです。1.5%に依存しすぎない設計(=7割主義)が長期的には安全です。

期間限定ポイントは管理が必要 楽天Payで使う最大の理由が「期間限定ポイントの消化」なので、楽天PointClubで失効日を月1回くらいチェックする習慣は要ります。僕はカレンダーに月末リマインダーを入れています。

楽天Pay未対応店舗もある 近所のスーパーや個人店だと未対応のところも多い。「楽天Payが使えない店ではPayPay/d払いで」と割り切る必要があります。

プラスチックの楽天ポイントカードは対象外 カウント対象はアプリ内のポイントカード提示のみです(詳細は楽天Pay「ピッしてペイ」のやり方を参照)。

まとめ

- 楽天Pay × 楽天カードの最大還元率は2.5%(ピッ1.0% + ペイ1.5%)

- 月2回提示は0.5%の差。「達成したらラッキー」の7割主義で続けるほうが現実的

- ポイント払いでもポイントが付くのが楽天Payの強み(=「使いつつ貯める」が成立)

- 楽天市場ではポイント使わない(カード支払い額に紐づく倍率分が消える)、楽天証券もポイント投資をやめてカード払いに集中

- 期間限定ポイントの行き先は楽天Pay一択。月5,000pt消化で月5,000円の現金が浮く

- 浮いた現金は暗号資産メイン、一部は投信に追加

楽天カードを持っていて、まだ楽天Payを併用していないなら、設定するだけで日常消費の還元が増えます。スマホに楽天Payアプリを入れて、楽天カードからの楽天キャッシュチャージを設定する――最初の設定だけ済ませれば、あとは普段の買い物で使うだけです。

完璧じゃなくていいので、まずはコンビニ1軒から始めてみてください。

楽天カードを公式サイトで申し込む →このシリーズの記事

- 楽天Pay×楽天カードのゆるい使い方(この記事)

- 楽天Pay「ピッしてペイ」完全ガイド