お小遣い月3万円のパパが、楽天証券で積立を再スタートして、2026年4月時点の限られたリソースの中やりくりした実績を全部公開する。

「ずっと続けていればよかった」という後悔の話と、それでも再開してよかったと思っている話を正直に書く。

一度やめて後悔した話

実は2021年にも楽天証券で積立をしていた。

ところが途中で暗号資産にハマり、積立に回していたお金を暗号資産に振り替え、積立を停止してしまった。今となっては大分後悔している。積立を停止していなければ、もっと資産は増えていたはずだ。

20代独身の頃は「投資=ギャンブルに近いもの」という感覚がどこかにあったのかもしれない。

再び転機になったのは、2024年から新NISAが始まるというニュースだった。「非課税枠が大幅に拡大される、みんなが動く前に少しでも再開しよう」と思い立って、新NISA開始前に積立を本格的に再スタートした。

なぜ楽天証券を選んだのか

もともと楽天証券に口座を持っていたというのが一番の理由だ。

楽天カード・楽天モバイル・楽天市場とすでに楽天経済圏にどっぷりだったので、楽天カードで積立してポイントが自然に貯まるという流れも作れる。新しく口座を開く手間もなく、そのまま再スタートできた。

特別な知識があったわけじゃない。「楽天経済圏にいるなら楽天証券が合理的」という単純な判断だった。

現在の積立設定(月5,000円)

2026年4月時点の積立設定はこうなっている。

NISAつみたて投資枠:月2,000円(オルカン、SP500)

NISA成長投資枠:月3,000円(ゴールドインデックス、インド株式インデックス)

メインはオルカンとS&P500の2本。「全世界か米国か」という定番の議論はあるが、自分は両方少しずつにした。どちらが正解かはわからないけど、片方に絞れない性格なので両方持っている。

インドは完全に趣味枠だ。成長期待は高いが不確実性も高い。少額なので許容範囲として続けている。

ゴールドは最近追加した。株が下がった時の保険として少しずつ積んでおこうと思って始めた。まだマイナスだが、長期目線で続けている。

NASDAQはもともと積み立てていたが、世界情勢と家計の状況を見て一時停止中。いつか再開するかもしれない。

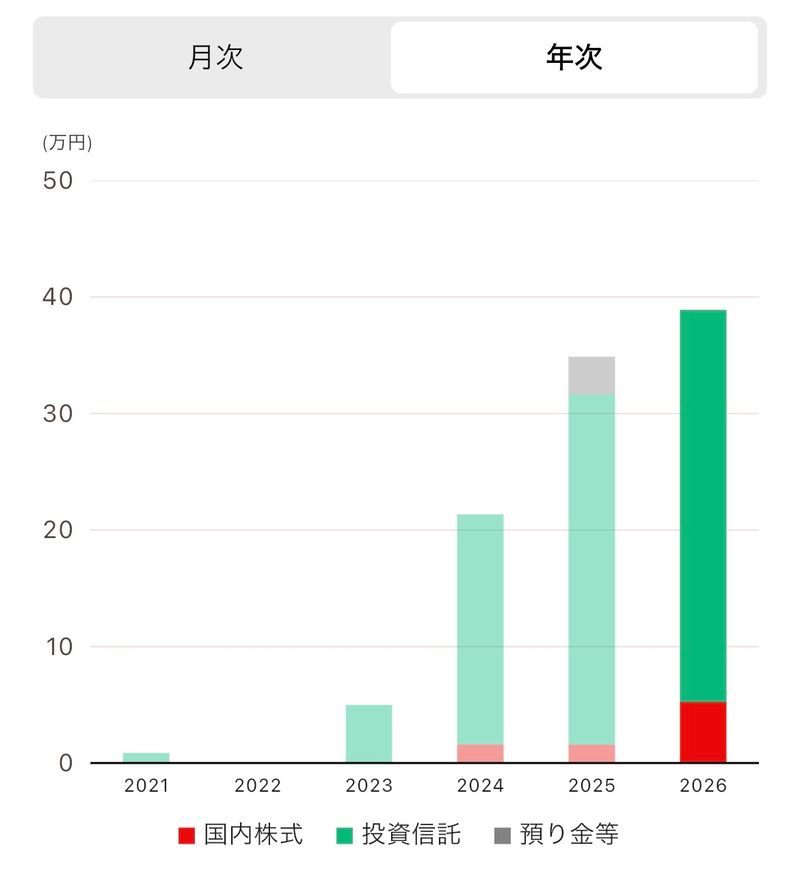

再スタート後の実績(2026年4月時点)

楽天証券全体の実際の数字がこちら。

資産合計:389,002円 含み益:+91,827円(+30.89%)

全部が全部プラスというわけではなく、インドとゴールドはまだマイナスだ。でも全体としては+30%を超えている。

資産推移グラフを見ると、2021年に少し積み上がった後に一度止まり、新NISA前から再び伸び始めているのがわかる。2021年に中断せずそのまま続けていれば、という後悔は今もある。それでも再スタートして続けてきてよかったと思っている。

楽天カード積立でポイントも貯まる仕組み

楽天証券の積立はすべて楽天カードのクレジットカード決済にしている。

積立金額に対してポイントが付く仕組みなので、投資しながら自然とポイントが貯まる。以前はそのポイントを投資に回していたが、今は楽天ペイで使うほうが効率がいいと判断して切り替えた。

ポイントをどこに使うかは楽天経済圏全体の最適化の話になるので、こちらの記事も参考にしてほしい。

▶︎ 楽天経済圏まとめ|年10万ポイントの仕組みとSPU解説

節約で浮いたお金を積立に回す仕組みが続く理由

今の積立資金の出どころは主に2つだ。楽天ポイントと、固定費削減で浮いたお金。

スマホ代を月1,194円に削減したことで、以前と比べてまとまったお金が毎月浮くようになった。その浮いたお金を積立に回す仕組みを作ったことが、無理なく続けられている理由だと思っている。

「まとまったお金がないと始められない」と思っている人も多いけど、そんなことはない。自分は数千円からだ。積立は1,000円から設定できる。大事なのは金額より、始めて続けることだ。

「投資するお金がない」という人は、まず固定費の見直しから始めるのが近道だ。固定費を少し削るだけで、その原資は作れる。

▶︎ povo×楽天モバイルのデュアルSIMで月1,194円にした話

まとめ

月1,000円でもいい。始めないことが一番のリスクだと今は思っている。

- 一度やめて後悔した。続けることが何より大事

- 楽天経済圏ユーザーなら楽天証券はそのまま合流できる

- 積立設定はオルカン・S&P500メインでシンプルに

- 固定費を削って浮いたお金を積み立てる仕組みを作ると続く

- 楽天証券全体の含み益:+91,827円(+30.89%:投稿時点)

後悔があるとすれば「もっと早く、ずっと続けていれば」だけだ。それでも今から再スタートしてよかったと心から思っている。

楽天証券の口座開設はこちらから →※この記事は個人の体験談です。投資にはリスクがあります。運用は必ずご自身の判断でお願いします。